贵州茅台股票分析白酒A股年报估值五粮液泸州老窖

先说结论:茅台跌了不是末日,但急着抄底才是。

4月16日晚,茅台发了2025年年报——营收1688亿,同比下降1.21%;净利润823亿,同比下降4.53%。看起来还行?但这是它2001年上市以来,第一次营收和利润同时下滑 。

第二天开盘,股价直接跳空低开4.3%,盘中最低1399.87,一度跌破1400。收盘1407.24,跌3.8%,市值一天蒸发近700亿。

股王跌落神坛,评论区炸了。有人喊着”抄底”,有人喊着”跑路”。我来说说我的看法。

25年增长神话终结,意味着什么?#

先看数据:

| 指标 | 2024年 | 2025年 | 变化 |

|---|---|---|---|

| 营业收入 | 1709亿 | 1688亿 | -1.21% |

| 归母净利润 | 862亿 | 823亿 | -4.53% |

| 经营现金流 | 924亿 | 615亿 | -33.46% |

利润下滑4.5%还能接受,但经营现金流暴跌33%,这个信号很不好。说明不是”少赚了”,是”收钱变难了”。

拆开看,茅台酒本身营收1465亿,还微增了0.39%,毛利率93.53%。真正拖后腿的是系列酒——营收222亿,下滑9.76%,毛利率也掉了3.76个百分点。茅台酒没跌,茅台系列酒先扛不住了。

更关键的是第四季度 。Q4净利润176.93亿,同比暴跌30.34%,是全年贡献最少的一个季度,显著低于市场预期。

Q4为什么崩了?——一次”主动急刹车”#

白酒行业专家蔡学飞说了句很到位的话:“这是茅台一次罕见的主动急刹车。”

2025年四季度,传统旺季需求偏弱。茅台做了两件事:

第一,12月全月暂停向经销商发货。 大幅收缩供给,牺牲短期报表,维护价格体系和渠道健康。当时飞天茅台散瓶价格跌到1485元,已经跌破1499的官方建议零售价。

第二,减少经销商非标产品配额。 茅台15年、生肖茅台等产品的市场成交价已经低于经销商打款价,减配额是为了避免经销商年底资金压力大抛售。

控量保价的效果是:截至2026年3月底,散瓶飞天市场价回升到1580元附近,价格基本企稳。但代价是Q4营收大幅缩水。

说白了,茅台选择了”短期牺牲报表,换取渠道健康”。这个选择对不对?我认为是对的。如果为了冲刺业绩而放货,渠道价格崩了,修复成本远比一季度的利润缺口大得多。

直销首超经销,渠道权力大转移#

这次年报还有一个容易被忽略的变化:直销渠道收入845亿,同比增长12.96%;批发代理渠道842亿,同比下降12.05%。直销首次超过经销。

2026年1月1日,i茅台数字平台上线了包含飞天茅台在内的所有主流产品。这意味着茅台正在把定价权从经销商手里收回来。

对长期投资者来说,这是好事——直销毛利率更高,对终端价格的管控力更强。但对短期股价来说,渠道转型期的阵痛不可避免。经销商利润被压缩,渠道库存需要消化,这些都需要时间。

和同行比,茅台贵了多少?#

说完公司说估值。当前白酒四大龙头的数据摆在一起:

| 公司 | 当前价 | PE(动) | PB | 趋势 | 估值 |

|---|---|---|---|---|---|

| 贵州茅台 | 1407 | 21.41 | 7.20 | ↓ | 合理 |

| 五粮液 | 102 | 13.79 | 2.77 | ↓ | 低估 |

| 泸州老窖 | 101 | 10.38 | 3.00 | ↓ | 低估 |

| 山西汾酒 | 177 | ~15 | ~4.5 | ↓ | 偏低 |

茅台PE 21倍,五粮液14倍,泸州老窖才10倍。同样在跌,茅台比同行贵了一倍。

当然,茅台的品牌护城河和定价权确实值溢价。但2014年行业最悲观的时候,茅台PE跌到过9倍,五粮液和泸州老窖只有6倍出头。如果行业继续下行,21倍PE并不安全。

机构给茅台的目标均价1935,27个买入评级。但我更在意一个事实:2021年2月茅台盘中创下2413.60的历史高点,到现在已经腰斩过一轮了。机构的目标价,看看就好。

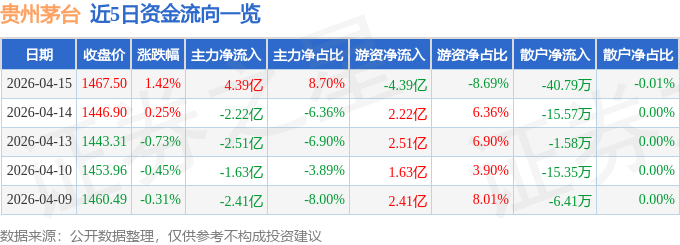

6个月K线回顾:1400是反复争夺的战场#

回顾最近6个月的走势,茅台在1376-1477之间反复震荡:

- 2025年10月 :开1431收1406,月初冲高1455后回落,跌破1420支撑

- 2025年11月 :开1407收1427,窄幅震荡,月底摸高1456

- 2025年12月 :开1427收1410,最低跌到1376(6个月最低点),控量保价开始

- 2026年1月 :消费复苏预期推动反弹,重回1440上方

- 2026年2-3月 :稳步上行,3月提价消息刺激,摸高1467

- 2026年4月 :16日盘中最高1477,当晚年报暴雷,17日跳空低开

注意一个细节:4月16日盘中最高1477是6个月的最高价,恰好出现在年报发布当天。 这说明市场在暴雷前还在做最后的冲高,很可能是机构提前减仓的窗口。

什么时候能买?#

这是所有人最关心的问题。

先说我的仓位:我没买茅台,短期也不打算买。

理由不复杂——等得起就不急。 茅台这种股票,真正的机会出现在恐慌时刻,不是在”跌破某个整数关口”的时候。

给三个具体价位:

1350以下——开始观察

跌到这里意味着PE回到20倍以下,开始接近历史估值中枢下沿。但观察不等于买入,要看当时有没有催化剂(比如政策转向、消费数据回暖)。

1300附近——考虑分批建仓

PE大概18倍,和2018年贸易战低点差不多。如果基本面没恶化(茅台酒毛利率仍在90%以上),可以每次建1/4仓位。

1200以下——基本面没变坏就重仓

PE降到15-16倍,接近2014年那轮调整的中位水平。前提是公司没有出现重大治理问题或品牌信任危机。

为什么不是1400?因为1400是心理关口,不是价值关口。心理关口最大的问题是——撑不住的时候,会一口气跌到下一个整数位。4月17日盘中已经摸到了1399.87,1400只是纸糊的。

分红够香吗?#

茅台2025年年度分红每股27.993元,加上中期分红23.957元,全年合计51.95元。按当前股价算,股息率约3.55% 。

3.55%的股息率,比银行定存高,比大部分理财产品也高。而且茅台有上千亿现金,分红能力毋庸置疑。

但要注意:如果股价继续下跌10%(到1266),你的分红回报还抵不上本金亏损。靠分红持有可以,但别拿分红当抄底理由。

茅台不是不好,是还不够便宜#

一家好公司和一个好价格,是两回事。

茅台的品牌护城河没变,毛利率91%的行业天花板没变,定价权没变。变了的是行业周期——高端消费承压、渠道去库存、经销商利润被压缩。这些不是一两个季度能逆转的。

历史上茅台两次大底:2003年PE 16倍,2014年PE 9倍。现在的21倍,离”真正的便宜”还有距离。

等得起,就不急。

你觉得茅台这次能跌到多少?1300?1200?还是1400就能守住?评论区说说你的判断。

以上仅为个人观点,不构成投资建议。投资有风险,入市需谨慎。